Resumo do texto

- O que é lucro real e lucro presumido?

- Saiba quais são as diferenças entre esses regimes;

- Considere as vantagens e desvantagens de cada um antes de escolher.

Quando temos um negócio, a escolha do regime tributário afeta diretamente o total de impostos que serão pagos e a saúde financeira que a empresa terá. No Brasil, os empreendedores têm quatro regimes à disposição, incluindo o lucro real e o lucro presumido.

Mas, para decidir qual é a opção mais adequada, é preciso entender como cada um funciona e avaliar as características do seu empreendimento.

Saiba quem se enquadra no lucro real ou presumido, as principais características e diferenças de cada regime.

Outros artigos que podem ser do seu interesse:

- Regime tributário: entenda como cada um funciona;

- Porte da empresa: saiba em qual a sua se encaixa!

- Conheça as diferenças entre as declarações de IRPF e IRPJ!

O que é lucro real?

O lucro real é o regime tributário em que os impostos são calculados em cima do rendimento líquido do negócio. Esse valor é obtido subtraindo as despesas das receitas.

Quem segue essa modalidade é obrigado a apresentar os registros especiais de seu sistema contábil e financeiro à Receita Federal.

Os tributos dessa modalidade são:

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Contribuição Social sobre Lucro Líquido (CSLL);

- Programa de Integração Social (PIS);

- Financiamento da Seguridade Social (COFINS);

- Imposto sobre Serviços de Qualquer Natureza (ISS);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

O lucro real pode ser dividido em:

- Anual: a empresa calcula e antecipa mensalmente os tributos com base no faturamento do mês. São aplicados, ainda, percentuais predefinidos de acordo com as atividades para estimar uma margem de ganho. Sobre essa margem, incidem o IRPJ e a CSLL;

- Trimestral: a apuração do lucro e o cálculo dos impostos (IRPJ e CSLL) é realizada ao final de cada trimestre, assim como o pagamento dos tributos.

Quem se enquadra nesse regime tributário?

Qualquer empresa pode optar pelo lucro real. No entanto, é mais vantajoso para aquelas que preveem baixa lucratividade ou prejuízos no período. Isso porque, quanto menor o rendimento, menos impostos precisam ser pagos.

Apesar disso, ele é obrigatório para empresas que:

- Tenham o faturamento superior a R$78 milhões no ano;

- Sejam instituições financeiras;

- Possuem algum tipo de benefício fiscal;

- Tenham lucro, rendimentos ou ganhos de capital com origem estrangeira;

- Executam fomento mercantil.

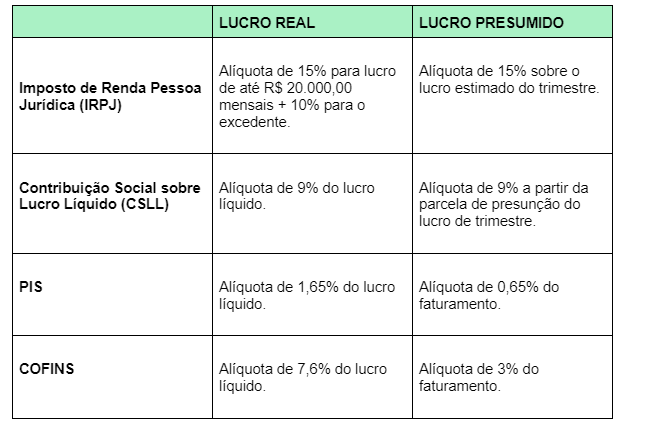

Veja as alíquotas do lucro real

No lucro real, as alíquotas são aplicadas com base no ganho líquido. O percentual dos principais tributos dessa modalidade são:

- IRPJ: 15% para rendimento de até R$ 20.000 mensais com um adicional de 10% para o que passar desse valor no mesmo período;

- CSLL: 9%;

- PIS: 1,65%;

- Cofins: 7,6%.

O que é lucro presumido?

O lucro presumido é um regime de tributação em que a cobrança de impostos é feita com base na estimativa de retorno do negócio. As margens de ganho e a tributação são estabelecidas conforme o tipo de operação da empresa.

Os impostos dessa modalidade são:

- Imposto Sobre Serviços (ISS);

- Programa de Integração Social (PIS);

- Contribuição para o Financiamento da Seguridade Social (COFINS);

- Imposto de Renda de Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL).

Quem se enquadra nesse regime tributário?

Qualquer empresa que tenha faturamento inferior a R$78 milhões e não seja obrigada a usar o lucro real, pode optar pelo lucro presumido.

Veja as alíquotas do lucro presumido

No lucro presumido, a frequência do pagamento dos impostos pode ser mensal ou trimestral.

Tributos com apuração mensal: o cálculo é feito todos os meses com a aplicação da alíquota ao faturamento. Os percentuais são:

- ISS: de 2,5 a 5% de acordo com a cidade e serviço prestado;

- PIS: 0,65%;

- COFINS: 3%.

Tributos com apuração trimestral: incidem a cada trimestre com alíquota sobre os percentuais de presunção de lucro de acordo com a atividade exercida pela empresa:

- IRPJ: 15%;

- CSLL: 9%.

A tabela do lucro presumido é divulgada pelo governo e informa os percentuais de rendimento estimado para cada tipo de empresa. Por exemplo, se o percentual é de 8%, significa que o negócio será tributado sobre 8% da sua receita bruta.

Deslize para mais informações

| ATIVIDADE EXERCIDA | PERCENTUAL DE LUCRO PRESUMIDO |

| Revenda de combustíveis e gás natural | 1,60% |

| Transporte de cargas | 8,00% |

| Atividades imobiliárias | 8,00% |

| Industrialização para terceiros com recebimento do material | 8,00% |

| Demais atividades não especificadas que não sejam prestação de serviço | 8,00% |

| Transporte que não seja de cargas e serviços em geral | 16,00% |

| Serviços profissionais que exijam formação técnica ou acadêmica – como advocacia e engenharia (exceto serviços hospitalares) | 32,00% |

| Intermediação de negócios | 32,00% |

| Administração de bens móveis ou imóveis, locação ou cessão desses mesmos bens | 32,00% |

| Construção civil e serviços em geral | 32,00% |

Quais são as diferenças entre lucro real e lucro presumido?

A principal diferença entre lucro real e o lucro presumido é a forma de calcular os tributos. No primeiro caso, o cálculo tem como base o ganho líquido real; já no segundo, é usada uma margem de rendimento pré-definida para os impostos.

Além disso, o lucro presumido tem um teto de faturamento anual, algo que o lucro real não possui.

Conheça as vantagens e desvantagens do lucro real

Veja quais são as principais características desse regime tributário.

Deslize para mais informações

| Vantagens | Desvantagens |

| Leva em consideração a realidade econômica da empresa. | Exige maior controle financeiro e registro do fluxo de caixa. |

| Possibilita a compensação de prejuízos fiscais de anos anteriores. | Pode gerar custos contábeis, pois é mais complexo e exige uma contabilidade apurada. |

| Permite a redução de custos em casos de utilização de créditos tributários. | Pode gerar altos impostos dependendo da margem de ganho do negócio. |

| Interessante para empresas com margem de rendimento alta. | Elimina a possibilidade de empresas com receita bruta anual acima de R$ 78 milhões, ou que atuam em setores específicos, usarem o Simples Nacional. |

Entenda as vantagens e desvantagens do lucro presumido

Agora, observe as principais características do lucro presumido.

Deslize para mais informações

| Vantagens | Desvantagens |

| É um regime mais simples, o que pode reduzir custos contábeis. | A empresa pode pagar um valor maior de imposto devido à margem de lucro pré-definida. |

| Oferece previsibilidade do valor do imposto que deverá ser pago. | Limita as deduções das despesas operacionais. |

| A empresa pode economizar nos impostos se o lucro real for maior que o percentual presumido. | É proibido para empresas com receita bruta superior a R$ 78 milhões. |

| Possibilidade de adoção de escrituração contábil simplificada. | Empresas que optam por esse regime têm limitações na utilização de créditos tributários, o que pode levar a uma carga maior. |

Lucro real ou presumido? Saiba como escolher o regime tributário para o seu negócio!

O melhor regime de tributação é o que traz mais benefícios. Por isso, como falamos lá no início, é importante levar em consideração:

- Porte da empresa;

- Setor de atuação;

- Plano de negócios;

- Situação financeira.

Para tomar essa decisão, procure o auxílio de especialistas em contabilidade, para analisar os fatores e selecionar o formato mais adequado.

E lembre-se de usar a tecnologia a seu favor para organizar as finanças e facilitar o trabalho.

Com a conta PJ PagBank você pode aproveitar as ferramentas de gestão financeira:

- Pagamentos de contas e impostos com rapidez e segurança;

- TEDs e Pix grátis e ilimitado;

- Suporte e atendimento personalizado;

- Investimentos em CDBs e Fundos de Investimento;

- Cartão de crédito grátis e sem anuidade.